投資に興味はあるものの、「損をしそうで怖い」「何から始めればいいのかわからない」と感じている方も多いのではないでしょうか。

最近はSNSやニュースで「NISA」や「資産運用」という言葉を目にする機会が増え、銀行預金だけではお金が増えにくいと感じている人も少なくありません。しかし、投資にはさまざまな種類や方法があり、基礎を理解せずに始めると不安や疑問が大きくなってしまうこともあります。

本記事では、投資初心者の方に向けて、投資の基本的な仕組みや代表的な投資の種類、初心者におすすめの投資方法、始める際の注意点までをわかりやすく解説します。これから投資を始めたい方は、ぜひ参考にしてください。

投資の基本|初心者が最初に知っておきたい仕組み

投資を始める前に、まずは基本的な仕組みを理解しておくことが大切です。投資とはどのようなものなのか、どのように利益が生まれるのかを知ることで、不安を減らしながら判断できるようになります。

投資の概要や利益の種類、メリット・デメリットなど、初心者が最初に押さえておきたい基礎知識を解説します。

投資とはお金を増やすために資産を運用すること

投資とは、将来の利益を期待して資金を金融商品や事業に回す行為を指します。銀行口座に資金を預けるだけでは利息がほとんど増えない時代となり、資産を増やす方法として資産運用に関心が集まっています。

株式や投資信託などを購入し、価格上昇や分配金などによる利益を目指す仕組みが一般的です。資金を企業活動や市場へ循環させ、経済成長の恩恵を受ける点も特徴といえます。つまり、単にお金を保管するのではなく、資産を活用して増やす考え方が投資の本質です。

資産運用を始める際は、利益を得る可能性と価格変動の可能性が常に存在する点を理解しておくことが大切になります。知識を持ったうえで取り組む姿勢が、安定した資産形成につながります。

投資で得られる利益は「値上がり益」と「配当・利息」の2種類

資産運用によって得られる利益には大きく分けて二つの種類があります。

一つは価格の変化による利益、もうひとつは保有していることで受け取れる収益です。株式や投資信託の価格が購入時より上昇した場合、売却によって差額の利益を得られます。金融の世界では「キャピタルゲイン」と呼ばれます。

もう一方は、資産を保有することで得られる定期的な収益です。株式の配当金や債券の利息などが代表例となります。

【主な利益の種類】

- 値上がり益:購入価格より高く売却した際の差額

- 配当・利息:資産を保有していることで受け取る収益

二つの収益源を理解すると、投資の仕組みがより明確になります。価格上昇だけに注目するのではなく、定期的な収益も資産形成の重要な要素となります。

銀行預金との違いはリターンとリスクの大きさ

銀行預金と投資は資産を管理する方法として共通点がありますが、利益の期待値とリスクの度合いが大きく異なります。預金は元本が守られる仕組みがあり、安全性が高い点が特徴です。

一方で金利は非常に低く、長期間預けても資産が大きく増える可能性は高くありません。投資は価格変動があるため元本が保証されない場合があります。しかし、企業の成長や市場の拡大に伴って資産価値が上昇すれば、預金より高いリターンを得られるでしょう。

安全性と収益性のバランスを考えながら資産を配分する考え方が重要です。資産運用を始める際には、預金だけに頼る方法と比較しながら、自分に合ったリスク水準を見極める視点が求められます。

投資のメリットは資産を効率よく増やせること

【預金と投資の違い】

| 項目 | 銀行預金 | 投資 |

| 安全性 | 元本保証がある | 元本割れの可能性がある |

| 利益 | 利息は非常に低い | 値上がり益や配当が期待できる |

| リスク | ほとんどない | 市場の変動によるリスク |

| 資産の増え方 | 増えにくい | 大きく増える可能性がある |

資産運用の魅力は、長期的に資金を増やす可能性がある点にあります。預金だけでは資産の増加が限定的になりやすい状況でも、投資を活用すれば市場の成長を取り込むことができます。

企業の成長によって株価が上昇したり、投資信託の運用成果によって資産価値が高まったりするでしょう。さらに、利益を再び投資に回すことで資産が増えていく複利効果も期待できます。

長期間の運用では、複利による影響が大きくなりやすい特徴です。資産形成を目的とする場合、定期的に積み立てながら長く運用する方法が効果的です。

時間を味方につける考え方が、資産を効率的に増やすうえで重要な要素になります。

投資には元本割れのリスクがあることも理解しておく

資産運用には利益の可能性がある一方で、損失が発生する可能性も存在します。

市場価格は経済状況や企業業績、金利や為替の変動など多くの要因によって動きます。購入した金融商品の価格が下落した場合、売却時に損失が生じるでしょう。金融の世界では元本割れと呼ばれる状態です。短期間の値動きに影響されやすい商品も存在するため、運用方法を理解しておくことが重要です。

リスクを抑えるためには、複数の資産へ分散して投資する方法や、長期的な視点で運用する考え方が役立ちます。

利益の可能性だけで判断するのではなく、リスクの仕組みを理解したうえで資産運用を行う姿勢が重要です。

投資初心者が始める前に準備しておきたいこと

資産運用を始める前には、いくつか準備しておきたいポイントがあります。十分な準備を行わずに投資を始めると、資金計画が崩れたり、想定外の損失に不安を感じたりするでしょう。目的の整理や資金の確認、基本知識の習得などを行うことで、落ち着いて資産運用を進めやすくなります。

投資初心者が最初に取り組んでおきたい準備について解説していきましょう。

投資を始める目的を明確にする(老後資金・資産形成など)

資産運用を始める際には、まず目的をはっきりさせることが重要です。目的が曖昧なまま投資を始めると、途中で方針がぶれてしまい、短期的な値動きに振り回されやすいでしょう。たとえば老後資金の準備、教育費の積み立て、将来の資産形成など、資金を増やしたい理由は人によって異なります。目的が明確になると、投資期間や許容できるリスクの範囲も考えやすいのです。

長期で資産形成を行う場合には、価格の変動に過度に反応せず運用を継続しやすくなります。資産運用の方針を安定させるためにも、最初に「何のために資金を増やしたいのか」を整理することが大切です。目的を定める作業は、投資の方向性を決める重要な第一歩です。

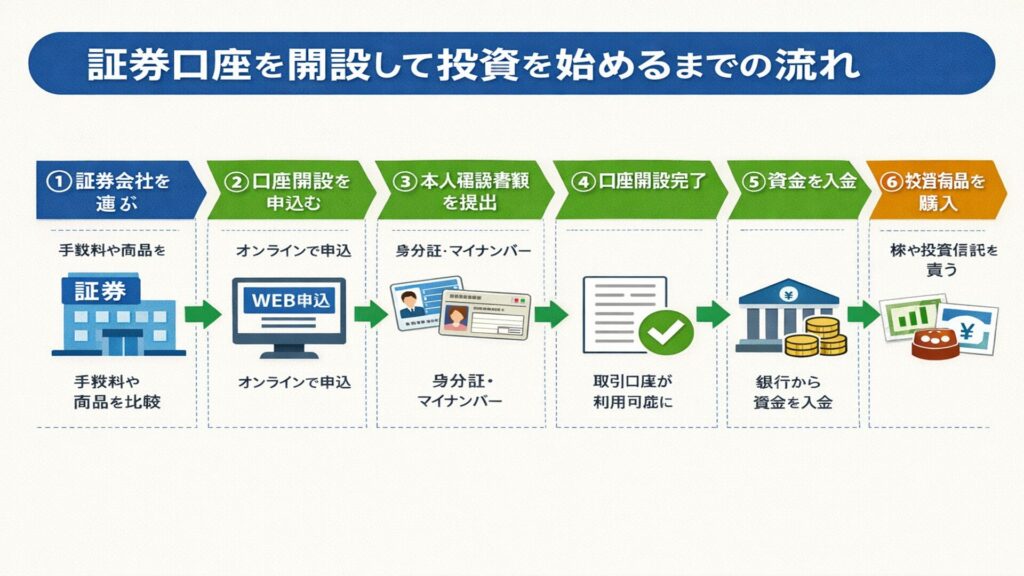

証券口座を開設して投資を始めるまでの流れを理解する

資産運用を行うためには、証券会社で口座を開設する必要があります。銀行口座だけでは株式や投資信託などの金融商品を購入できません。証券口座はインターネットから申し込める場合が多く、本人確認書類の提出や審査を経て開設されます。口座開設後は入金を行い、購入したい金融商品を選んで取引を行う流れです。

【一般的な手順】

- 証券会社を選ぶ

- 口座開設を申し込む

- 口座開設後に資金を入金する

- 投資商品を選んで購入する

手続きの流れを理解しておくと、資産運用の開始までスムーズに進めやすくなります。事前に必要な手続きを確認しておくことが大切です。

投資の基本知識を最低限身につけておく

資産運用を始める前には、基本的な知識を身につけておくことが重要です。

金融商品の仕組みやリスクを理解せずに投資を行うと、価格の変動に驚いて慌てて売却してしまう可能性があります。投資信託や株式などの特徴、利益の仕組み、リスク管理の考え方などを事前に把握しておくと、落ち着いて判断しやすくなります。難しい専門知識をすべて理解する必要はありませんが、基本的な用語や運用の考え方を知っておくことは重要です。

資産運用の本や金融機関の情報ページなどを活用すると、初心者でも学習しやすくなります。知識を身につけることで投資判断の精度が高まり、資産形成を長く続けやすいのです。

毎月いくら投資できるか家計を見直す

資産運用を継続するためには、毎月どれくらいの資金を投資に回せるかを確認しておくことが大切です。

生活費を圧迫するような金額を投資に回すと、急な出費が発生した際に資金不足となる可能性があります。収入と支出のバランスを見直し、余裕を持って積み立てられる金額を決めることが重要です。家計簿や支出管理アプリを活用すると、毎月の固定費や変動費を整理しやすくなります。支出を把握すると、無理なく続けられる投資額を設定できます。

資産運用は短期間で結果を求めるものではなく、長期的に積み重ねる取り組みです。安定して継続できる金額を決めることが、資産形成の成功につながります。

生活費とは別に余裕資金を確保する

資産運用を行う際には、生活に必要な資金とは別に余裕資金を準備しておくことが重要です。日常生活に必要な資金まで投資に回してしまうと、急な支出が発生した場合に対応できなくなるでしょう。医療費や家電の故障、引っ越しなど、予想外の出費は誰にでも起こり得ます。生活費として数か月分の資金を確保しておくと、資産運用を安心して続けやすくなります。

余裕資金で投資を行うと、短期的な価格変動に対して過度に不安を感じにくいのです。精神的な余裕を持ちながら運用を続けるためにも、生活費と投資資金を明確に分けて管理する考え方が大切です。

初心者が知っておきたい代表的な投資の種類

投資を始める際には、どのような金融商品が存在するかを把握しておくことが重要です。投資商品には、利益の得方やリスクの大きさ、運用方法などに違いがあります。特徴を理解せずに始めると、自分の目的や資金状況に合わない商品を選ぶでしょう。

初心者でも比較的理解しやすい代表的な投資の種類を紹介します。

【代表的な投資の種類・特徴・リスク】

| 投資方法 | 特徴 | リスク |

| 投資信託 | 分散投資ができる | 中 |

| 株式投資 | 成長企業で大きな利益も期待 | 高 |

| 国債 | 安定性が比較的高い | 低 |

| 外貨預金 | 為替差益が狙える | 中 |

| iDeCo | 税制優遇あり・老後資金 | 中 |

【投資信託】複数の資産に分散投資できる金融商品

投資初心者が最初に検討しやすい金融商品として、投資信託が挙げられます。投資信託とは、多くの投資家から集めた資金をまとめて運用会社が管理し、株式や債券など複数の資産に分散投資する仕組みを持つ商品です。

理由として、専門家が運用を担当するため、個人で銘柄を選ぶ必要がない点が挙げられます。また、少額から投資を始められる商品が多く、投資経験が少ない人でも取り組みやすい特徴があります。

例えば、国内株式・海外株式・債券など複数の資産に分散して運用される投資信託を購入すれば、一つの商品で幅広い資産へ投資することになるでしょう。個別銘柄に集中して投資する場合より、価格変動の影響を分散しやすい点も特徴です。

以上の理由から、投資信託は分散投資を実現しやすく、投資経験が少ない人でも始めやすい金融商品として広く利用されています。

【外貨預金】外国通貨で預金して為替差益を狙う方法

外貨預金とは、日本円ではなく米ドルやユーロなどの外国通貨で預金を行う金融商品です。為替レートの変動を利用して利益を得られる点が特徴です。

外国通貨の価値が円よりも上昇した場合、円に戻す際に為替差益が発生するでしょう。また、日本の預金金利より高い金利が設定される通貨もあり、利息収入を得られる場合もあります。

例えば、円を米ドルに換えて預金し、預入時より円安の状態で円に戻すと、為替差益によって利益が生まれる場合があります。一方で円高になると、為替差損が発生するでしょう。

したがって外貨預金は、為替変動による利益を期待できる一方、為替の影響による損失の可能性も理解したうえで検討する投資方法といえます。

【国債】国が発行する比較的安全性の高い投資商品

安定性を重視する投資商品として国債があります。国債とは、国が資金調達のために発行する債券であり、購入者は国へ資金を貸し出す形となります。

国が元本や利息の支払いを行う仕組みであるため、株式などと比較すると価格変動が小さい傾向があるのです。定期的に利息を受け取れる点も特徴の一つです。

代表的な国債として個人向け国債があり、一定期間保有すると定期的に利息が支払われます。満期まで保有した場合には、基本的に元本が償還される仕組みとなっています。

価格変動が大きい金融商品に比べて安定性を重視しやすいため、リスクを抑えた資産運用を考える場合の選択肢として検討されることが多い投資商品です。

【株式投資】企業の株を購入して利益を得る投資

株式投資とは、企業が発行する株式を購入し、企業の成長や業績に応じて利益を得る投資方法です。株式を保有することで企業の株主となり、さまざまな形で利益を得られる可能性があります。理由として、株価の上昇による売却益だけでなく、企業が利益の一部を株主へ還元する配当金や株主優待を受け取れる場合があるためです。

【株式投資で得られる主な利益】

- 株価上昇による売却益

- 企業から支払われる配当金

- 株主優待による商品やサービス

例えば、成長している企業の株式を購入し、株価が上昇したタイミングで売却すれば利益が生まれる可能性があります。一方で、企業業績が悪化した場合には株価が下落するリスクもあります。

企業の成長を期待して資産を増やす可能性がある点が、株式投資の大きな特徴です。

【iDeCo】老後資金を準備するための税制優遇制度

老後資金の準備を目的とした制度としてiDeCoが挙げられます。iDeCoは個人型確定拠出年金と呼ばれる制度で、毎月積み立てた資金を投資信託や定期預金などで運用しながら老後資金を形成します。

税制上の優遇が大きい点が特徴です。掛金が所得控除の対象となるため、所得税や住民税の負担を軽減できる場合があります。

さらに運用で得られた利益も非課税で再投資されるため、長期間の積立運用と相性がよい制度です。ただし原則として60歳まで引き出しができないため、資金計画を考慮して利用する必要があります。

長期的な資産形成を目指す制度として、多くの人が老後資金準備の手段として利用しています。

初心者でも始めやすいおすすめの投資方法

投資を始めたいと考えても、どの金融商品を選べばよいのか迷う人は少なくありません。初心者の場合は、少額から始められる制度や長期運用と相性がよい商品を選ぶと取り組みやすいでしょう。税制優遇制度を活用できる方法や、リスクを抑えながら資産形成を進められる商品も存在します。投資経験が少ない人でも比較的始めやすい代表的な投資方法を紹介します。

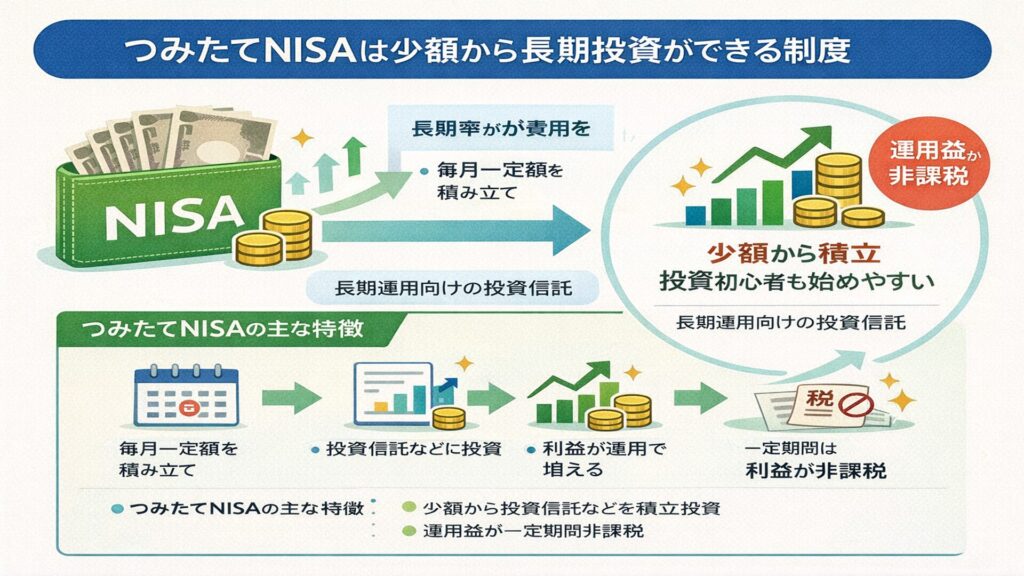

【つみたてNISA】少額から長期投資ができる制度

投資初心者が活用しやすい制度として、つみたてNISAがあります。つみたてNISAとは、少額から金融商品を積み立てながら長期的に資産運用を行う制度です。

運用によって得られた利益が非課税になる点が挙げられます。通常は投資で得た利益に税金が課されますが、制度を利用すると一定期間は税金がかからないため、資産形成を進めやすいです。また、金融庁が基準を満たした投資信託のみが対象となっているため、長期投資に向いた商品が選ばれています。

例えば毎月一定額を積み立てる方法を利用すると、価格が高いときと低いときに分けて購入する形です。購入価格が平均化されるため、価格変動の影響を抑えやすくなります。

長期間の積立運用と非課税制度を組み合わせられる点が、つみたてNISAの大きな特徴です。

【iDeCo】節税しながら老後資金を積み立てられる

iDeCoは毎月一定額の掛金を積み立てながら金融商品で運用し、将来の年金として受け取る仕組み

を持つ制度です。

初心者に向いている理由として、税制面での優遇が大きい点が挙げられます。iDeCoでは毎月の掛金が所得控除の対象となり、課税対象となる所得額を減らせる仕組みです。その結果、所得税や住民税の負担が軽減される可能性があります。

さらに、運用で得られた利益にも税金がかからない仕組みです。通常の投資では利益に対して税金が発生しますが、iDeCoでは運用益が非課税のまま再投資されます。長期間積み立てを続ける場合、税負担を抑えながら資産形成を進めやすい点が特徴です。

【投資信託】プロに運用を任せられる初心者向け商品

投資初心者が金融商品を選ぶ際には、銘柄選びの難しさを感じる場合があります。そのような場合に利用されることが多いのが投資信託です。投資信託は運用会社が資産の管理や投資判断を行う仕組みを持つ金融商品です。

初心者に向いている理由として、投資先の選定を専門家に任せられる点が挙げられます。個別株を選ぶ場合は企業分析や市場動向の理解が必要ですが、投資信託では運用の専門家が資産配分を調整します。

さらに、少額から購入できる商品が多く、積立投資にも対応している点も特徴です。毎月一定額を積み立てる方法を利用すると、資産運用を無理なく続けやすくなります。

運用管理の負担を抑えながら資産運用を始めやすい点が、投資信託が初心者向け商品として選ばれる理由です。

【外貨預金】為替の動きを活かして運用できる

資産を複数の通貨に分けて保有する方法として外貨預金があります。

初心者にとってのメリットとして、資産を円以外の通貨にも分散できる点が挙げられます。日本円のみで資産を保有している場合、円の価値が変動すると資産全体の価値にも影響が出るでしょう。外国通貨を保有することで通貨の分散が可能です。

例えば米ドルやユーロなどの通貨で預金を行うと、円安が進んだ場合に円へ換金する際の資産価値が高くなる場合があります。ただし為替相場が逆方向に動いた場合には損失が生じるでしょう。

通貨の分散という観点から資産運用を考える際に、外貨預金は一つの選択肢として検討されます。

【個人向け国債】元本割れのリスクが低く安定性が高い

価格変動のリスクを抑えながら資産運用を行いたい場合、個人向け国債が選択肢です。個人向け国債は国が発行する債券であり、購入者は国へ資金を貸し出す形で投資を行います。

特徴として、元本の安全性が比較的高い点が挙げられます。一定期間保有すると定期的に利息が支払われ、満期まで保有した場合には元本が償還される仕組みです。

【個人向け国債の種類】

| 種類 | 特徴 |

| 固定3年 | 金利が固定される短期型 |

| 固定5年 | 中期の固定金利タイプ |

| 固定10年 | 金利が市場に応じて変動 |

価格変動が大きい金融商品と比べて安定性を重視しやすいため、資産運用のリスクを抑えたい場合に検討されることが多い商品です。

初めての投資で失敗しないためのポイント

投資は将来の資産形成に役立つ一方で、知識がないまま始めると損失につながるでしょう。特に初心者は、焦って大きな金額を投資したり、短期的な値動きに振り回されたりしがちです。大切なのは、基本的な考え方を理解し、無理のない範囲で継続することです。

投資初心者が失敗を避けながら資産形成を進めるために押さえておきたいポイントを紹介します。

最初は無理をせず少額から投資を始める

投資を始めるときは、いきなり大きな金額を投入するのではなく、まずは少額からスタートすることが大切です。初心者のうちは市場の動きや投資商品の仕組みに慣れていないため、大きな資金を動かすと心理的な負担も大きくなります。少額であれば値動きによる損失が出ても影響を抑えられ、落ち着いて経験を積むことが可能です。

最近では、数百円〜数千円程度から投資できるサービスも増えており、資産運用を身近に始められる環境が整っています。まずは生活に支障のない余剰資金の範囲で始め、投資に慣れてきたら少しずつ金額を増やしていく方法がおすすめです。無理なく続けることが、長期的な資産形成につながります。

複数の資産に分散してリスクを抑える

【分散投資のイメージ】

| 資産 | 役割 |

| 株式 | 成長による利益を期待 |

| 投資信託 | 複数資産への分散 |

| 債券 | 価格変動を抑える役割 |

| 外貨資産 | 為替による分散効果 |

投資でリスクを抑える基本的な考え方が「分散投資」です。ひとつの商品や資産に資金を集中させてしまうと、その価格が大きく下がったときに損失も大きくなってしまいます。しかし、複数の資産に分けて投資しておけば、一部の価格が下がっても他の資産でカバーできるでしょう。

例えば、株式・債券・投資信託など異なる種類の資産に分散する方法や、国内と海外の市場に分けて投資する方法があります。また、購入するタイミングを分散させる「時間分散」もリスクを抑える有効な手段です。資産を分散することで、価格変動の影響を和らげながら安定した運用を目指すことができます。

短期の値動きに振り回されず長期目線で運用する

投資を始めると、日々の価格変動が気になり、値下がりするとすぐに売却したくなることがあります。しかし、短期的な値動きに振り回されて売買を繰り返すと、結果的に利益を得にくくなることも少なくありません。特に初心者の場合は、長期的な視点で資産を育てる意識を持つことが重要です。

金融市場は短期間では大きく上下することがありますが、長期的には成長していく傾向です。そのため、一定期間継続して投資を行うことで、価格変動の影響を平準化できる可能性があります。焦って判断するのではなく、長期的な資産形成という目的を意識して運用を続けることが大切です。

利益だけでなくリスクも理解して投資する

投資では利益が得られる可能性がある一方で、損失が出る可能性もあります。そのため、投資を始める前にどのようなリスクがあるのかを理解しておくことが重要です。リスクの内容を知っておくことで、価格が変動したときにも冷静に対応しやすくなります。

【投資でよくある主なリスク】

- 価格変動リスク(市場の動きによって価格が上下する)

- 為替リスク(外国資産の場合、為替の影響を受ける)

- 金利変動リスク(金利の変化で価格が動く)

- 信用リスク(発行体の信用力による影響)

リスクを理解したうえで、自分の許容範囲に合った投資を選ぶことが大切です。利益だけに注目するのではなく、リスクも踏まえて判断することで、より安定した資産運用につながります。

継続して情報収集を行い知識を増やしていく

投資は一度始めたら終わりではなく、継続的に情報を集めながら知識を深めていくことが大切です。金融市場の状況や経済の動きは常に変化しているため、新しい情報を知ることでより適切な判断ができるようになります。

例えば、金融ニュースをチェックしたり、投資に関する書籍や記事を読むことで、投資の基本や市場の動きを理解しやすくなります。また、実際に運用を続ける中で経験を積むことも重要です。知識と経験を積み重ねることで、自分に合った投資スタイルを見つけやすくなり、より安心して資産運用を続けることができます。

まとめ

投資は資産を効率よく増やす方法の一つですが、利益だけでなく元本割れのリスクも伴います。そのため、投資を始める際は目的を明確にし、余裕資金の範囲で無理なく取り組むことが大切です。

また、株式や投資信託など投資の種類によって特徴やリスクは異なります。初心者は少額から始め、分散投資や長期運用を意識することで、リスクを抑えながら資産形成を目指せます。

必要に応じて情報収集を続け、知識を増やしていくことも安定した運用につながるでしょう。

コメント